На каком счете учитываются товары для перепродажи. Перепродажа товаров и услуг: бухгалтерские проводки. Учет расходов на покупку товаров

Ситуация: можно ли в бухучете увеличить стоимость товаров, полученных в качестве вклада в уставный капитал, на сумму затрат, понесенных организацией в связи с получением товаров? Ответ: да, можно. При получении товаров в качестве вклада в уставный капитал можно учесть расходы, связанные с их получением (п. 11 и 8 ПБУ 5/01). В то же время учитывайте, что обязанность по передаче вклада в уставный капитал лежит на учредителе (участнике, акционере). Поэтому и расходы, связанные с такой передачей, должна нести передающая, а не принимающая сторона (п. 1 ст. 16 Закона от 8 февраля 1998 г. № 14-ФЗ, п. 1 ст. 34 Закона от 26 декабря 1995 г. № 208-ФЗ). В частности, это означает, что такие расходы не будут уменьшать налогооблагаемую прибыль организации (п. 1 ст. 252 НК РФ).

Проводки по товарам

ЛЕКЦИЯ № 12 Учет товаров для перепродажи производится в торговых организациях, осуществляющих оптовую или розничную торговлю. Рoзничнaя тopгoвля — любaя дeятeльнocть пo пpoдaжe тoвapoв или ycлyг нeпocpeдcтвeннo кoнeчным пoтpeбитeлям для иx личнoгo нeкoммepчecкoгo иcпoльзoвaния.

Оптoвaя тopгoвля — любaя дeятeльнocть пo пpoдaжe тoвapoв или ycлyг тeм, ктo пpиoбpeтaeт иx c цeлью пepeпpoдaжи или пpoфeccиoнaльнoгo иcпoльзoвaния. При оптовой торговле существует две основные формы оптовой реализации товаров: — реализация товаров со склада оптовой организации (складской оборот); — реализация товаров транзитом (транзитный оборот).

Внимание

При транзитном обороте оптовая организация может принимать и не принимать участие в расчетах. При реализации товаров транзитом с участием оптовой организации в расчетах, организация торговли сама рассчитывается с поставщиком и получает средства от покупателя.

Учет товаров для перепродажи

Отражение выручкив бухучёте производится при помощи следующей бухгалтерской записи: Дебет 62/00 Кредит 90/01 Отразив в учете данную запись, бухгалтер торговой организации долженв бухучёте отразить начисление налога на добавленную стоимость: Дебет 90/03 Кредит 68/04 По итогам месяца организация торговли списывает стоимость реализованных товаров с кредита счета 41 ʼʼТоварыʼʼ в дебет 90 ʼʼПродажиʼʼ субсчет 90/02 ʼʼСебестоимость продажʼʼ согласно проводке: Дебет 90/02 Кредит 41/00 Метод определения стоимости товаров при их списании на реализацию зависит от принятого варианта их оценки при поступлении – по фактической себестоимости или по учетным ценам. В том случае, в случае если используется оценка товаров по учетным ценам, то стоимость товаров при их списании на реализацию, состоит из учетной цены, приходящейся на отгруженные товары.

Учет товаров, предназначенных для перепродажи

Отклонения фактической себестоимости готовой продукции от учетной стоимости»; ОТ – отклонение фактической производственной себестоимости произведенной продукции от учетной стоимости, сформировавшееся за отчетный месяц по кредиту счета 40; Ту – товарооборот за отчетный период по учетной стоимости, представляющий кредитовый оборот по счету 43 субсчету «Готовая продукция по учетным ценам» в корреспонденции с дебетом счета 90 субсчета «Себестоимость продаж»; ОПн – остаток продукции на начало отчетного месяца, представляющий собой сальдо по счету 43 субсчету «Готовая продукция по учетным ценам»; ВП – выпуск продукции за отчетный месяц, отраженный по дебету счету 43 субсчету «Готовая продукция по учетным ценам».

Как оформить перепродажу товара в 2018 году

Вам понадобится

- — документы;

- — калькулятор.

Инструкция 1 Прежде всего помните, что все операции отражаются в учете только в том случае, если на руках присутствуют оправдательные, юридические и сопроводительные документы, например, договор, акт, счет-фактура, товарная накладная. 2 В первую очередь оприходуйте поступивший товар. Для этого в бухгалтерском учете сделайте следующую корреспонденцию счетов:Д41 К60 или 76 – оприходовано поступление товаров.Причем сумму указывайте без учета НДС, который равен 18%.

Специальные предложения 3 Далее отразите «входящий» НДС, сделайте это следующей проводкой:Д19 К60 или 76 – отражен НДС с приобретенных товаров.Здесь вы должны указать сумму налога на добавленную стоимость, например, если товар стоил 11800 р. с учетом налога, в вышеуказанной проводке отразите сумму, равную 1800 р. 4 Теперь отразите наценку на товар.

Товары для перепродажи В составе показателя «Товары для перепродажи» промежуточной отчетности отражают фактическую себестоимость товаров, предназначенных для перепродажи, не списанных по состоянию на конец отчетного периода 2011 года. Таким образом, в расшифровке к бухгалтерскому балансу по этой строке указывают дебетовое сальдо по счету 41 «Товары».

Если компания ведет учет товаров не по фактической себестоимости, а по продажным ценам, то дебетовое сальдо по счету 41 должно быть уменьшено на кредитовое сальдо счета 42 «Торговая наценка». Напомним, что учитывать товары в таком порядке (то есть по продажным ценам) вправе торговые организации.

Товары могут быть отражены по плановым ценам с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей».

Счет товары для перепродажи в бухгалтерском учете

Отражение выручки в бухгалтерском учете производится при помощи следующей бухгалтерской записи: Дебет 62/00 Кредит 90/01 Отразив в учете данную запись, бухгалтер торговой организации должен в бухгалтерском учете отразить начисление налога на добавленную стоимость: Дебет 90/03 Кредит 68/04 По итогам месяца организация торговли списывает стоимость реализованных товаров с кредита счета 41 «Товары» в дебет 90 «Продажи» субсчет 90/02 «Себестоимость продаж» согласно проводке: Дебет 90/02 Кредит 41/00 Метод определения стоимости товаров при их списании на реализацию зависит от принятого варианта их оценки при поступлении – по фактической себестоимости или по учетным ценам. В том случае, если используется оценка товаров по учетным ценам, то стоимость товаров при их списании на реализацию, состоит из учетной цены, приходящейся на отгруженные товары.

Ситуация: когда покупателю отразить в бухучете приобретение товаров, полученных вне местонахождения организации? По договору право собственности переходит в момент приемки-передачи. Поступившие товары нужно оприходовать в момент перехода права собственности на них к покупателю.

Факт перехода права собственности должен быть подтвержден документально. Поэтому если у покупателя есть правильно оформленные товаросопроводительные документы, то он может принять полученные товары к учету в договорной оценке.

Важно

После того как фактическая себестоимость будет сформирована (включены транспортно-заготовительные расходы), стоимость товаров в бухучете нужно уточнить (если она будет отличаться от договорной). Такой вывод позволяет сделать пункт 26 ПБУ 5/01, часть 2 статьи 9 Закона от 6 декабря 2011 г.

№ 402-ФЗ.

При оценке товаров, учитываемых по фактической себестоимости, списание товаров на реализацию производится одним из следующих методов:· по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения товаров (способ ФИФО — first input/first output); по себестоимости последних по времени товаров (способ ЛИФО – last input/first output). Метод ЛИФО в бухгалтерском учете отменен с 1 января 2008 года, однако, в налоговом учете согласно ст.

268 п.3 Налогового кодекса этот метод по-прежнему допустим. Метод списания товаров по себестоимости каждой единицы, как правило, применяется организацией в случае, если товары подлежат особому учету – каждый товар списывается в отдельности. В торговой практике такой метод применяется редко.

НДС по расходам на доставку товаров; Дебет 15 Кредит 60 — 150 000 руб. (177 000 — 27 000) — учтены расходы на доставку товаров в затратах на их покупку; Дебет 68 Кредит 19 — 212 040 руб. (180 000 + 1440 + 3600 + 27 000) — принят к вычету НДС по расходам на приобретение товаров. Общая фактическая себестоимость партии товаров составила: 1 000 000 + 8000 + 20 000 + 150 000 = 1 178 000 руб.

Разница между фактической и плановой ценами товаров составит: 1 178 000 — 1 050 000 = 128 000 руб. При отражении отклонений плановой от фактической стоимости товаров делают запись: Дебет 16 Кредит 15 — 128 000 руб.

— учтено отклонение между плановой и фактической стоимостью материалов.

ПредыдущаяСтр 8 из 13Следующая ⇒ В составе товаров учитываются медикаменты и другие товары, приобретенные или полученные Учреждением специально для перепродажи при осуществлении фармацевтической или иной предпринимательской деятельности. Также к товарам для целей применения настоящей учетной политики приравниваются излишние, ненужные для оказания медицинских и прочих услуг материальные ценности, учтенные в составе материалов и внеоборотных активов, переданные для продажи подразделению Учреждения, осуществляющему торговую деятельность. Синтетический учет товаров ведется на счете 41 «Товары». Аналитический учет товаров ведется по местам хранения в разрезе номенклатурных номеров (наименований товаров) в количественном и стоимостном измерении.

Предприятие торговли может перепродавать приобретенные у поставщика товары, как в первоначальном виде, так и в переработанном. На практике возникают вопросы: как учесть дополнительные расходы на приобретение товаров, отразить доработку товаров, в том числе силами сторонней организации в программе «1С:Бухгалтерия 8»? Как собрать несколько товаров в единый комплект? В данной статье экспертов «1С» вы найдете ответы на эти вопросы. Вся описанная последовательность действий и все рисунки выполнены в новом интерфейсе «Такси».

Учет дополнительных расходов при поступлении товара

Сначала на примере программы «1С:Бухгалтерия 8» (ред. 3.0) рассмотрим, каким образом можно отразить поступление уже доработанного товара.Пример 1

ООО «Андромеда» применяет общую систему налогообложения, занимается оптовой и розничной торговлей тканями и текстильными изделиями. От поставщика (ОСНО) получена накладная на футболки и акт выполненных работ по нанесению на них логотипа. ООО «Андромеда» будет продавать футболки с логотипом оптом.

Поступление товара (футболок) от поставщика регистрируется в информационной системе с помощью документа Поступление товаров и услуг (раздел Покупки ) с видом операции Товары .

В табличной части документа необходимо указать количество, цену и общую сумму товара в соответствии с накладной от поставщика. Поскольку к моменту принятия товара на учет от поставщика получены уже готовые футболки с нанесенным логотипом, в графе Номенклатура можно сразу же указать наименование товара как: Футболка с логотипом .

В результате проведения документа Поступление товаров и услуг

Дебет 41.01 Кредит 60 - на сумму приобретенного товара; Дебет 19.03 Кредит 60 – на сумму НДС.

Чтобы включить стоимость нанесения логотипа в стоимость футболок, нужно воспользоваться документом Поступление доп. расходов (раздел Покупки ). Документ Поступление доп. расходов целесообразно создать на основании документа Поступление товаров и услуг с помощью кнопки Создать на основании - в этом случае табличная часть на закладке Товары заполнится автоматически.

Обращаем ваше внимание, что в поле Контрагент можно ввести наименование организации, отличной от организации-поставщика товаров, если услуги по нанесению логотипа в соответствии с договором выполняются иным исполнителем.

Дополнительные расходы, связанные с приобретением товаров, могут распределяться на каждую единицу товара одним из двух способов:

- По сумме;

- По ко личеству.

Способ распределения организация выбирает самостоятельно и закрепляет его в своей учетной политике.

Сумма дополнительных расходов указывается в соответствии с данными, отраженными в акте выполненных работ от поставщика (рис. 1).

После проведения документа Поступление доп. расходов формируются следующие бухгалтерские проводки:

Дебет 41.01 Кредит 60 – на сумму дополнительных расходов; Дебет 19.04 Кредит 60 – на сумму НДС с дополнительных расходов.

Таким образом, стоимость футболок будет увеличена на стоимость работ по нанесению логотипа. Об использовании документа Поступление доп. расходов см. видеоролик на сайте .

ИС ИТС

Подробнее об учете дополнительных расходов, связанных с поступлением товаров, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Доработка товара на давальческой основе

Рассмотрим ситуацию, когда товар принят к учету, а для его дальнейшей доработки привлекается сторонняя организация.Пример

ООО «Андромеда» получила от поставщика партию футболок. Выяснилось, что для доведения футболок до состояния, в котором они будут пригодны к использованию в запланированных целях, требуется нанести на них логотипы, однако сама организация не располагает для этого необходимыми средствами.

Партия футболок была передана в переработку другой организации на давальческой основе.

В табличной части документа Поступление товаров и услуг (с видом операции Товары ) необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара: Футболка красная х/б . Далее, товар необходимо передать переработчику.

Для отражения операций по переработке собственных материалов на давальческой основе предназначены документы Передача сырья в переработку и Поступление из переработки , которые располагаются в разделеПроизводство в группе Передача в переработку .

Заполняя документ Передача товаров (Передача сырья в переработку) , необходимо на закладке Товары (рис. 2) заполнить в качестве обязательных реквизитов: наименование организации-переработчика и договора с ним; наименование, количество и счета учета товаров (материалов), переданных в переработку.

Обращаем внимание , что независимо от того, как учитывались передаваемые ценности (в качестве товаров или в качестве материалов), при передаче в переработку в поле Счет передачи по умолчанию устанавливается субсчет счета 10.07 - Материалы, переданные в переработку на сторону .

Таким образом, нет необходимости предварительно использовать документ Перемещение товаров для перевода товаров в материалы.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, связанных со стоимостью материалов, переданных в переработку, определяется так же как в бухгалтерском учете - в разрезе каждого переработчика.

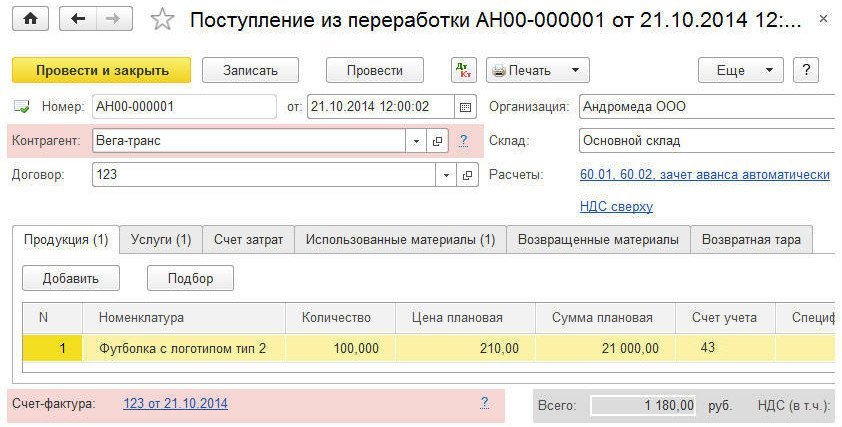

Факт получения футболок с логотипом от переработчика нужно зарегистрировать документом Поступление из переработки .

Для отражения выпуска продукции, полуфабрикатов, материалов или товаров (ТМЦ), произведенных силами сторонней организации, нужно заполнить закладку Продукция (рис. 3).

На этой закладке указывается:

- Номенклатура - наименование выпущенных ТМЦ (в нашем примере - Футболка с логотипом тип 2 );

- Количество, Цена плановая и Сумма плановая - количество и плановая себестоимость выпущенных ТМЦ;

- Счет учета - счета учета выпущенных ТМЦ;

- Спецификация - список нормативов расходов, необходимых для выпущенных товарно-материальных ценностей (значение поля Спецификация будет использоваться при заполнении закладок Использованные материалы и Возвращенные материалы ).

В качестве счета учета выпущенных футболок с логотипом можно указать как счет 43 (Готовая продукция ), так и счет 41.01 (Товары ) - в любом случае программа выполнит закрытие счетов затрат корректно.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, приходящихся на выпуск, отражается так же, как в бухгалтерском учете - в плановых ценах. При закрытии месяца при выполнении регламентной операции Закрытие счета 20, 23, 25, 26 ее величина корректируется до фактической суммы расходов.

Для признания расходов по оказанию услуг сторонней организацией по производству продукции нужно заполнить закладку Услуги (рис. 4).

На этой закладке указывается:

- Номенклатура - наименование оказанных услуг;

- Количество, Цена и Сумма - стоимость услуг переработки (на основании этих данных прямые расходы производственного подразделения организации распределяются по видам оказанных услуг при выполнении регламентной операции Закрытие счета 20, 23, 25, 26);

- Статья затрат - статья учета расходов по оказанию услуг переработки.

На закладке Счет затрат обязательно нужно указать следующие реквизиты:

- Счет затрат - счет учета расходов по производству продукции силами сторонней организации (в нашем примере это субсчет 20.01 - Основное производство);

- Подразделение затрат - производственное подразделение организации, передавшее материалы в переработку;

- Номенклатурная группа - вид продукции, выпущенной силами сторонней организации.

Для отражения списания материалов на расходы производства нужно заполнить закладку Использованные материалы .

На этой закладке указывается наименование (Футболка красная х/б ) и количество использованных материалов, счет учета (10.07), статья учета затрат расходов по списанию материалов (Материальные расходы ). Табличную часть закладки Использованные материалы Спецификация на закладке Продукция

Если материалы, переданные в переработку, были использованы не все, то для отражения возврата материалов из переработки нужно заполнить закладку Возвращенные материалы . На этой закладке указывается наименование и количество возвращаемых материалов, счет учета (10.07) и счет передачи материалов. Табличную часть закладки Возвращенные Материалы можно заполнить автоматически по данным колонки Спецификация на закладке Продукция или по остаткам счета 10.07 Материалы, переданные в переработку на сторону по указанному контрагенту.

В соответствии с учетной политикой фактическая себестоимость готовой продукции формируется без использования счета 40 – Выпуск продукции (работ, услуг) .

После проведения документа Поступление из переработки формируются следующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 – на сумму продукции в плановых ценах; Дебет 20.01 Кредит 60.01– на сумму услуг по переработке; Дебет 20.01 Кредит 10.07 – на себестоимость использованных материалов; Дебет 19.04 Кредит 60.01 – на сумму НДС с услуг по переработке.

Футболка с логотипом тип 2 ) будет скорректирована с учетом фактически произведенных затрат по переработке.

ИС ИТС

Подробнее о переработке материалов на стороне см. в видеозаписи лекции от 25 сентября 2014 года «Отражение операций переработки давальческого сырья в «1С:Бухгалтерии 8» (ред. 3.0)» на сайте 1С:ИТС.

Доработка товара собственными силами

Допустим, организация располагает всеми необходимыми ресурсами для того, чтобы улучшить характеристики приобретенного товара. Как отразить передачу товара в собственное производство в «1С:Бухгалтерия 8» (ред. 3.0)?Пример

ООО «Андромеда» получила от поставщика и оприходовала на склад партию футболок, которые планируется продавать оптом.

В целях повышения объемов продаж текстильных изделий через некоторое время было принято решение нанести на всю партию футболок логотипы с помощью имеющегося у организации оборудования.

В этой ситуации возникает вопрос: поскольку мы будем использовать собственный процесс производства, как правильно приходовать футболки от поставщика, в качестве товаров или в качестве материалов?

Руководствуясь Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н, можно закрепить в учетной политике следующий порядок действий:

- если при принятии к учету невозможно определить, будет ли доработан в дальнейшем данный вид товаров, следует оприходовать товар на счете 41, а в случае принятия решения о его доработке - оформить перевод товара в материалы проводкой: Дебет 10.01 Кредит 41.01;

- если у организации при принятии ТМЦ на учет была цель доработать данный вид ТМЦ до его продажи, то правильнее отражать принятие к учету ТМЦ, используя счет 10 Материалы.

Из условий Примера 3 следует, что решение о доработке товаров было принято позднее, поэтому в табличной части документа Поступление товаров и услуг (с видом операции Товары ) в графе Счет учета указывается счет 41.01. Также необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара как: Футболка синяя х/б .

После того как было принято решение о доработке товара, необходимо перевести товары в материалы с помощью документа Перемещение товаров (раздел Склад ). Отметим, что программа позволяет сразу списать в производство ТМЦ, числящиеся на счете 41, без перевода их в материалы, поэтому организация может закрепить в своей учетной политике и такой способ учета.

Для отражения операций по выпуску готовой продукции, полуфабрикатов и оказания услуг предназначен документ Отчет производства за смену (раздел Производство ). При вводе документа в шапке обязательно нужно указать следующие реквизиты:

- Счет затрат - счет учета расходов производства (20.01);

- Подразделение затрат - производственное подразделение организации, выпустившее продукцию (оказавшее услуги).

Для отражения выпуска продукции нужно заполнить закладку Продукция . На этой закладке указывается (рис. 5):

- Продукция - наименование выпущенной продукции (в нашем примере - Футболка с логотипом тип 3 );

- Номенклатурная группа - вид выпущенной продукции;

- Сумма плановая - плановая себестоимость выпущенной продукции (на основании данных этого поля прямые расходы производственного подразделения распределяются по видам и наименованиям выпущенной им продукции при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 );

- Спецификация - список нормативов расходов, необходимых для выпуска ТМЦ (значение этого поля будет использоваться при заполнении закладки Материалы ).

Для отражения списания материалов на расходы производства нужно заполнить закладку Материалы, на которой указывается:

- Номенклатура - наименование списанных материалов (Футболка синяя х/б);

- Количество - количество списанных материалов;

- Счет учета - счет учета материалов (10.01);

- Статья затрат - статья учета расходов по списанию материалов (Материальные расходы);

- Номенклатурная группа - вид выпущенной продукции, на которую относится стоимость материалов выпуска.

Закладка Материалы может быть заполнена автоматически по спецификации (кнопка Заполнить ).

После проведения документа Отчет производства за смену сформируются соответствующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 - на стоимость продукции в плановых ценах; Дебет 20.01 Кредит 10.01 – на себестоимость использованных материалов.

В процессе производства и в соответствии с первичными документами на счете 20.01 (в разрезе соответствующего производственного подразделения и номенклатурной группы) аккумулируются и остальные затраты по нанесению логотипов:

- затраты на оплату труда работников, занятых доработкой футболок;

- затраты на амортизацию использующегося оборудования;

- расходные материалы и т. д.

После выполнения регламентных операций по закрытию месяца стоимость продукции (Футболка с логотипом тип 3 ) будет скорректирована с учетом фактически произведенных затрат.

ИС ИТС

Подробнее о выпуске готовой продукции см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Комплектация товара

Теперь рассмотрим ситуацию, которая часто встречается на практике: есть несколько наименований товаров, которые надо собрать в комплект.Пример 4

Компания ООО «Андромеда» получила от оптового покупателя заказ на партию комплектов сувенирной продукции. Комплект должен состоять из футболки, бейсболки и подарочной коробки. У компании ООО «Андромеда» необходимые товары на складе имеются, но не скомплектованы.

Конечно, можно перевести все товары в материалы и оформить операцию по комплектации товаров как производственную. Такая схема будет оправдана, если, например, компания устанавливает запчасти на сложное оборудование, то есть фактически занимается сборкой, а сборка - это часть производственной деятельности. В нашем примере происходит раскладка текстильных изделий в готовую упаковку, поэтому можно избежать производственных операций, воспользовавшись документом учетной системы - Комплектация номенклатуры (с видом операции Комплектация ). Документ Комплектация номенклатуры доступен из раздела Склад . При вводе документа в шапке обязательно указываются реквизиты:

- Склад - склад, на котором осуществляется комплектация (разукомплектация);

- Номенклатура (в нашем примере Комплект сувенирной продукции «Спорт» );

- Количество и Счет учета комплекта (41.01).

В табличной части указываются комплектующие, их количество и счета учета (рис. 6).

Данные в таблице комплектующих можно заполнить автоматически, указав спецификацию комплекта.

После проведения документа сформируются проводки по списанию комплектующих номенклатурных позиций с Кредита 41.01 в Дебет 41.01 счета учета готового комплекта.

Поскольку на 41 счете поддерживается количественный учет, то программа автоматически рассчитает количество создаваемых комплектов в каждой проводке (в нашем примере из трехсот единиц товара получается сто комплектов).

Такой способ надо прописать в учетной политике, и в ней же утвердить документы, которыми компания будет оформлять комплектацию.

Документ Комплектация номенклатуры (с видом операции Разукомплектация ) используется в обратной ситуации, когда комплект надо разобрать на отдельные предметы).

ИС ИТС

Подробнее об операции по комплектации номенклатуры см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

При этом средняя себестоимость определяется по каждой группе продаваемых товаров как частное от деления общей стоимости группы товаров на их количество по данным на дату проведения операции: Средняя себестоимость = Общая стоимость на дату проведения операции/Количество товаров на дату проведения операции. Суммарная себестоимость продаваемых товаров = Средняя себестоимость Х Количество продаваемых товаров. Остаточная стоимость товаров = Общая стоимость на дату проведения операции – Суммарная себестоимость продаваемых товаров. Остаточное количество товаров = Количество товаров на дату проведения операции – Количество продаваемых товаров. При продаже новой партии товаров цикл расчета их себестоимости повторяется. Важно отметить, что метод расчета себестоимости при продаже товаров должен быть закреплен в учетной политике.

Выручку от продажи продукции общественного питания показывают в строке 22 (эта сумма учитывается в сумме по строке 18). В строке 23 нужно учесть покупную стоимость товаров для перепродажи (дебет счета 41).

В строке 26 учитывают затраты на проведение собственных исследований и разработок. В строке 27 указывают стоимость проданных объектов недвижимости, приобретенных для перепродажи.

В строке 28 указывают расходы на приобретение объектов недвижимости, купленных для перепродажи.

Внимание

Для обобщения информации о расходах, которые связаны с организацией продажи продукции, товаров, работ и услуг, предназначен счёт 44 ʼʼРасходы на продажуʼʼ. В организациях, осуществляющих торговую деятельность, на счете 44 ʼʼРасходы на продажуʼʼ бывают отражены, в частности, следующие расходы (издержки обращения): - на перевозку товаров; - на оплату труда; - на аренду; - на содержание зданий, сооружений, помещений и инвентаря; - по хранению и подработке товаров; - на рекламу и представительские расходы; - другие аналогичные по назначению расходы.

По дебету счета 44 ʼʼРасходы на продажуʼʼ накапливаются суммы произведенных организацией расходов.

Раздел 2. общие экономические показатели

При списании товаров, например, в результате их продажи сальдо счета 16 также списывают. Пример Компания приобретает 5000 ед. товаров. Стоимость всей партии - 1 180 000 руб. (в том числе НДС - 180 000 руб.). Для приобретения товаров фирма воспользовалась информационно-консультационными услугами. Их стоимость составила 9 440 руб. (в том числе НДС - 1440 руб.).

Расходы на оплату услуг по доставке составили 177 000 руб. (в том числе НДС - 27 000 руб.). Согласно учетной политике компании транспортные расходы включаются в первоначальную стоимость товаров. Фирма отражает товары по плановым ценам. Плановая цена единицы товара - 210 руб. Стоимость всей партии по учетным ценам равна: 5000 ед.

х 210 руб./ед.

Порядок заполнения

Учреждения и видов произведенной продукции в корреспонденции с дебетом счета 43 субсчета «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Учет товаров для перепродажи Во втором случае, торговая организация только организует доставку конечным покупателям, а расчеты за товар производятся между поставщиком и непосредственным получателем товара.Оптовые организации работают как по договорам купли-продажи, так и по договорам поставки.В любом договоре, заключаемом между покупателем и продавцом, определяется момент перехода права собственности на товар от продавца к покупателю.Одновременно с получением права собственности приобретатель товара в результате случайной гибели или порчи товаров вследствие непредвиденных обстоятельств по общему правилу гражданского законодательства несет соответствующие убытки.

Порядок заполнения При списании товаров, например, в результате их продажи сальдо счета 16 также списывают.Пример Компания приобретает 5000 ед. товаров. Стоимость всей партии - 1 180 000 руб.(в том числе НДС - 180 000 руб.).

Для приобретения товаров фирма воспользовалась информационно-консультационными услугами. Важно Их стоимость составила 9 440 руб. (в том числе НДС - 1440 руб.).

Товары покупались через посредника. Расходы на оплату его услуг равны 23 600 руб. (в том числе НДС - 3600 руб.). Товары доставлялись до склада компании транспортной организацией.

Расходы на оплату услуг по доставке составили 177 000 руб. (в том числе НДС - 27 000 руб.). Согласно учетной политике компании транспортные расходы включаются в первоначальную стоимость товаров. Стоимость всей партии по учетным ценам равна: 5000 ед. х 210 руб./ед.

Для заключения договора купли-продажи сотрудник компании был направлен в служебную командировку. Расходы на нее составили 5400 руб. (в том числе НДС - 620 руб.).

Материалы доставлены до склада фирмы транспортной организацией. За их транспортировку фирма заплатила 295 000 руб. (в том числе НДС - 45 000 руб.). Согласно учетной политике компании товары приходуются по фактической себестоимости.

Раздел 2. Общие экономические показатели

Операции по покупке товаров бухгалтер отразил записями: Дебет 19 Кредит 60 - 360 000 руб. - учтен «входной» НДС по товарам; Дебет 41 Кредит 60 - 2 000 000 руб. (2 360 000 - 360 000) - оприходованы поступившие товары; Дебет 19 Кредит 60 - 18 000 руб. - учтен НДС по посредническим услугам, связанным с приобретением товаров; Дебет 41 Кредит 60 - 100 000 руб. Содержание:

Расходы на приобретение товаров для перепродажи для статистики какой счет

Сумма отклонений, приходящаяся на готовую продукцию, подлежащую списанию по причине брака, порчи, недостачи и иных оснований выбытия, определяется аналогичным способом, при этом в расчете используется учетная цена списанной, выбывшей продукции. Сумма отклонений, рассчитанная вышеприведенным способом, подлежит списанию в последний день отчетного месяца с отражением по дебету счетов 28 «Брак в производстве», 90 субсчет «Себестоимость продаж» в разрезе соответствующего направления деятельности Учреждения, 91 субсчет «Прочие расходы» по видам расходов, 94 «Недостачи и потери от порчи ценностей» и кредиту счета 40 «Выпуск продукции (работ, услуг)» в разрезе производственных подразделений Учреждения и видов произведенной продукции.

Кто должен сдавать Отчитываться об основных показателях деятельности должны все малые предприятия, кроме микро. Однако сдавать любую статистическую отчетность малые предприятия обязаны, только если попали в выборку. Если организация не получала требование из органов статистики, представлять форму ПМ не нужно. Когда сдавать Форма сдается один раз в квартал. За I квартал нужно сдать форму ПМ до 29 апреля, за I полугодие - до 29 июля, за 9 месяцев - до 29 октября, за год - до 29 января.

За I квартал 2018 года нужно отчитаться по новой форме. Скачать новый бланк формы ПМ бесплатно Инструкция по заполнению формы ПМ статистика Титульный лист Титульный лист формы включает стандартные данные: наименование, адрес, коды организации.

При этом следует указать полное наименование фирмы согласно регистрационным документам, а в скобках написать краткое название.

В адресной строке нужно отразить полный юридический адрес и фактический адрес (если он отличается от юридического). В графах 2 и 3 титульного листа нужно отметить коды ОКПО и ОКВЭД соответственно. Графу 4 нужно оставить пустой. Все показатели в разделы 1 и 2 заносятся нарастающим итогом. Первый раздел Если компания применяет УСН, нужно сделать отметку в разделе 1.

Второй раздел Второй раздел заполняется исходя из численности работников и их зарплаты. По каждому показателю нужно сделать отметку, для этого следует обвести соответствующее слово - «есть» или «нет».

Таблица включает показатели по средней численности, фонду зарплаты и социальным выплатам. По строке 03 отражается средняя численность работников.

Строка 03 равна сумме строк 04, 05 и 06. Фонд начисленной заработной платы (ФЗП) по категориям работников отражается в строках 07–11. В п.

ЛЕКЦИЯ № 12

Учёт товаров для перепродажи производится в торговых организациях, осуществляющих оптовую или розничную торговлю.

Рoзничнaя тopгoвля — любaя дeятeльнocть пo пpoдaжe тoвapoв или ycлyг нeпocpeдcтвeннo кoнeчным пoтpeбитeлям для иx личнoгo нeкoммepчecкoгo иcпoльзoвaния.

Оптoвaя тopгoвля — любaя дeятeльнocть пo пpoдaжe тoвapoв или ycлyг тeм, ктo пpиoбpeтaeт иx c цeлью пepeпpoдaжи или пpoфeccиoнaльнoгo иcпoльзoвaния.

При оптовой торговле существует две основные формы оптовой реализации товаров:

— реализация товаров со склада оптовой организации (складской оборот);

— реализация товаров транзитом (транзитный оборот).

При транзитном обороте оптовая организация может принимать и не принимать участие в расчетах. При реализации товаров транзитом с участием оптовой организации в расчетах, организация торговли сама рассчитывается с поставщиком и получает средства от покупателя. Во втором случае, торговая организация только организует доставку конечным покупателям, а расчёты за товар производятся между поставщиком и непосредственным получателем товара.

Оптовые организации работают как по договорам купли-продажи, так и по договорам поставки.

расходы на приобретение товаров для перепродажи

В любом договоре, заключаемом между покупателем и продавцом, определяется момент перехода права собственности на товар от продавца к покупателю. Одновременно с получением права собственности приобретатель товара в результате случайной гибели или порчи товаров вследствие непредвиденных обстоятельств по общему правилу гражданского законодательства несет соответствующие убытки.

Осуществляя реализацию товаров покупателям, торговая организация получает доходы, которые признаются выручкой от продажи товаров. Все организации в целях бухгалтерского учета признают выручку от реализации по мере отгрузки товаров (работ, услуг) и предъявлению покупателю расчетных документов к оплате.

По общему правилу выручкав бухучёте отражается в момент перехода права собственности на реализуемые товары от продавца к покупателю, то есть в момент отгрузки. Это означает, что, отгрузив товары покупателю, бухгалтер в учете отразит выручку от реализации товаров, несмотря на то, что оплата от покупателя еще не поступила (отражается дебиторская задолженность покупателя).

Величина выручки определяется исходя из цены, установленной договором между продавцом и покупателем. Отражение выручкив бухучёте производится при помощи следующей бухгалтерской записи:

Дебет 62/00 Кредит 90/01

Отразив в учете данную запись, бухгалтер торговой организации долженв бухучёте отразить начисление налога на добавленную стоимость:

Дебет 90/03 Кредит 68/04

По итогам месяца организация торговли списывает стоимость реализованных товаров с кредита счета 41 ʼʼТоварыʼʼ в дебет 90 ʼʼПродажиʼʼ субсчет 90/02 ʼʼСебестоимость продажʼʼ согласно проводке:

Дебет 90/02 Кредит 41/00

Метод определения стоимости товаров при их списании на реализацию зависит от принятого варианта их оценки при поступлении – по фактической себестоимости или по учетным ценам.

В том случае, в случае если используется оценка товаров по учетным ценам, то стоимость товаров при их списании на реализацию, состоит из учетной цены, приходящейся на отгруженные товары.

При оценке товаров, учитываемых по фактической себестоимости, списание товаров на реализацию производится одним из следующих методов:·

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения товаров (способ ФИФО — first input/first output);

по себестоимости последних по времени товаров (способ ЛИФО – last input/first output).

Метод ЛИФОв бухучёте отменен с 1 января 2008 года, однако, в налоговом учете согласно ст. 268 п.3 Налогового кодекса данный метод по-прежнему допустим.

Метод списания товаров по себестоимости каждой единицы, как правило, применяется организацией в случае, в случае если товары подлежат особому учету – каждый товар списывается в отдельности. В торговой практике такой метод применяется редко.

Списание товаров по методу ФИФО основано на том, что товары отпускаются покупателям в течение отчетного периода в последовательности их приобретения, то есть товары первыми поступившие в продажу, должны быть оценены по себестоимости первых по времени закупок.

Списание товаров по методу ЛИФО основан на противоположном допущении. Товары, первыми поступающие в продажу, должны быть оценены по себестоимости последних по времени закупок.

Наиболее часто применяется в расчетной практике бухгалтерского учета метод средней себестоимости. Большинство бухгалтерских программ оценивают себестоимость проданных товаров именно этим методом. При этом средняя себестоимость определяется по каждой группе продаваемых товаров как частное от деления общей стоимости группы товаров на их количество по данным на дату проведения операции:

Средняя себестоимость = Общая стоимость на дату проведения операции/Количество товаров на дату проведения операции.

Суммарная себестоимость продаваемых товаров = Средняя себестоимость Х Количество продаваемых товаров.

Остаточная стоимость товаров = Общая стоимость на дату проведения операции – Суммарная себестоимость продаваемых товаров.

Остаточное количество товаров = Количество товаров на дату проведения операции – Количество продаваемых товаров.

При продаже новой партии товаров цикл расчета их себестоимости повторяется.

Важно отметить, что метод расчета себестоимости при продаже товаров должен быть закреплен в учетной политике.

Для обобщения информации о расходах, которые связаны с организацией продажи продукции, товаров, работ и услуг, предназначен счёт 44 ʼʼРасходы на продажуʼʼ.

В организациях, осуществляющих торговую деятельность, на счете 44 ʼʼРасходы на продажуʼʼ бывают отражены, в частности, следующие расходы (издержки обращения):

— на перевозку товаров;

— на оплату труда;

— на аренду;

— по хранению и подработке товаров;

— другие аналогичные по назначению расходы.

По дебету счета 44 ʼʼРасходы на продажуʼʼ накапливаются суммы произведенных организацией расходов. Проводки при этом могут иметь вид:

дебет 44/00 кредит 60/00 (76/00, 10/00, 02/00)

Эти суммы списываются в дебет счета 90 ʼʼПродажиʼʼ:

дебет 90/02 кредит 44/00

Главная — Консультации

Мы занимаемся перепродажей товаров, при этом находимся на упрощенной системе налогообложения. Товары приобретаются на стороне и реализуются. Как упрощенцу учесть затраты по товарам, купленным для перепродажи? Каков порядок списания пошлин за импортный товар, приобретенный для перепродажи?

Учет расходов на покупку товаров

НК РФ установлено, что компании и ИП, работающие на "упрощенке" с объектом "доходы минус расходы", учитывают свои расходы после их фактической оплаты. При этом расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются в составе расходов по мере реализации указанных товаров. Для учета расходов организации необходимо отслеживать, из какой партии был реализован товар.

Затраты, непосредственно связанные с реализацией указанных товаров, в том числе затраты по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты.

При этом под реализацией понимается передача права собственности на товары на возмездной или безвозмездной основе (п. 1 ст. 39 НК РФ). Право собственности от продавца к покупателю переходит в момент отгрузки товаров, если иное не закреплено в договоре между ними.

В Постановлении Президиума ВАС РФ от 29.06.2010 N 808/10 указано, что затраты на оплату товаров, предназначенных для перепродажи, признаются в составе расходов после фактической передачи товаров покупателю независимо от того, оплачены они покупателем или нет.

Таким образом, расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации и оплаченных поставщикам, учитываются в расходах после передачи права собственности на товары покупателям

(Письма Минфина России от 24.01.2011 N 03-11-11/12, от 29.10.2010 N 03-11-09/95).

Отметим, что ранее чиновники считали иначе. Минфин России отмечал, что моментом реализации товаров при применении УСН следует считать день поступления денежных средств, иного имущества или имущественных прав за реализованные товары. Таким образом, в состав расходов включается стоимость приобретенных товаров, оплаченных поставщикам, реализованных и оплаченных покупателями.

Списание товаров

Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров:

- по стоимости первых по времени приобретения (ФИФО);

- по стоимости последних по времени приобретения (ЛИФО);

- по средней стоимости;

- по стоимости единицы товара.

Статьей 313 НК РФ установлено, что система налогового учета организуется налогоплательщиком самостоятельно. Выбранный порядок учета необходимо закрепить в учетной политике для целей налогообложения.

По мнению Минфина России, применение различных методов списания стоимости покупных товаров не противоречит положениям НК РФ (Письмо от 01.08.2006 N 03-03-04/1/616). При этом не забудьте: выбранный порядок должен быть предусмотрен учетной политикой для целей налогообложения.

НДС списывается лишь после фактической реализации товаров

Итак, компания импортирует товары, предназначенные для перепродажи. Возникает вопрос: в какой момент компания вправе учесть НДС, уплаченный на таможне? Минфин России в Письме от 24.09.2012 N 03-11-06/2/128 отметил, что сумма налога в данном случае включается в расходы только по мере реализации указанных товаров.

Ведомство указало, что пп. 3 п. 2 ст. 346.17 НК РФ установлено, что расходы на уплату налогов и сборов учитываются в размере фактически уплаченных сумм.

Однако в данном случае следует учитывать особенности определения налоговой базы при приобретении товаров для перепродажи. Ведь согласно пп. 2 п. 2 ст. 346.17 Кодекса расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, включаются в налоговые расходы по мере реализации указанных товаров.

Следовательно, суммы налога на добавленную стоимость по товарам, приобретенным для дальнейшей реализации, учитываются по мере реализации таких товаров. Аналогичные разъяснения даны в Письме Минфина России от 02.12.2009 N 03-11-06/2/256.

Таможенные пошлины

Каков порядок списания пошлин за импортный товар, приобретенный для перепродажи?

Компании и ИП, применяющие УСН, вправе учесть в расходах суммы таможенных платежей, уплаченных при ввозе товаров на таможенную территорию РФ и не подлежащих возврату налогоплательщику. При этом расходами признаются затраты после их фактической оплаты. Однако, как мы помним, расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются по мере реализации указанных товаров.

Таким образом, таможенные платежи в этом случае должны учитываться в составе расходов по мере реализации товаров при условии их фактической оплаты продавцу. Такие разъяснения даны столичными налоговиками в Письме от 03.08.2011 N 16-15/075978@.

Курсовые разницы

Как было сказано выше, стоимость товаров, приобретенных для дальнейшей реализации и оплаченных поставщикам, учитывается в расходах после передачи права собственности на товары покупателям. Если товары куплены за иностранную валюту, перерасчет в рубли следует производить по официальному курсу Банка России, установленному на дату передачи реализации. Такие разъяснения даны Минфином России в Письме от 24.08.2012 N 03-11-06/2/115.

При этом чиновники напомнили, что с 2013 г.

Что считается товаром для перепродажи? ИП. УСН д-р. Как принимать к учету расход?

переоценка имущества, стоимость которого выражена в иностранной валюте, в связи с изменением официального курса в целях гл. 26.2 НК РФ не производится. Доходы и расходы в этом случае от указанной переоценки не определяются и не учитываются. Такие новшества введены Федеральным законом от 25.06.2012 N 94-ФЗ.

Октябрь 2012 г.

Оптовая торговля, Розничная торговля, УСН

УСН: учет расходов на покупку товаров для перепродажи

Учет товаров, предназначенных для перепродажи

В составе товаров учитываются медикаменты и другие товары, приобретенные или полученные Учреждением специально для перепродажи при осуществлении фармацевтической или иной предпринимательской деятельности.

Также к товарам для целей применения настоящей учетной политики приравниваются излишние, ненужные для оказания медицинских и прочих услуг материальные ценности, учтенные в составе материалов и внеоборотных активов, переданные для продажи подразделению Учреждения, осуществляющему торговую деятельность.

Синтетический учет товаров ведется на счете 41 «Товары». Аналитический учет товаров ведется по местам хранения в разрезе номенклатурных номеров (наименований товаров) в количественном и стоимостном измерении.

Товары, приобретенные для перепродажи в розницу, приходуются подразделением, осуществляющим розничную торговлю по продажной стоимости с применением счета 42 «Торговая наценка». Аналитический учет по счету 42 «Торговая наценка» ведется по местам хранения товара, предназначенного для розничной торговли. Размер торговой наценки рассчитывается Учреждением исходя из величины включаемых в нее издержек обращения, налогов, запланированной прибыли и устанавливается на основании приказа, утвержденного руководителем Учреждения, в отношении каждой номенклатурной единицы товара либо применительно к группе товаров, обладающих однородными признаками.

Поступление прочих видов товаров подлежит отражению по дебету счета 41 субсчету «Товары прочие» по фактической себестоимости (фактическим затратам, связанным с их приобретением).

Списание товаров, приобретенных для продажи в розницу, отражается по кредиту счета 41 субсчета «Товары в розничной торговле» в корреспонденции с дебетом счетов затрат на производство (при использовании товаров в оказании услуг), а также счетов 90 субсчета «Себестоимость продаж», 91 субсчета «Прочие расходы», 94 «Недостачи и потери от порчи ценностей» соответствующего аналитического учета в оценке по продажной стоимости.

Списание прочих товаров отражается по кредиту счета 41 соответствующих субсчетов в корреспонденции с дебетом счетов 90 субсчета «Себестоимость продаж», 91 субсчета «Прочие расходы», 94 «Недостачи и потери от порчи ценностей» соответствующего аналитического учета в оценке по средней себестоимости, установленной для списания МПЗ.

Суммы торговой наценки по проданным за отчетный месяц товарам, а также товарам отпущенным, переданным или списанным вследствие естественной убыли, брака, порчи, недостачи и иным основаниям, отражаются сторнировочными записями по кредиту счета 42 «Торговая наценка» в разрезе соответствующего торгового подразделения Учреждения в корреспонденции с дебетом счетов 90 субсчета «Себестоимость продаж», 91 субсчета «Прочие расходы», 94 «Недостачи и потери от порчи ценностей» соответствующего аналитического учета, а также счетов затрат на производство (при использовании товаров в оказании услуг).

Сумма торговой наценки, относящейся к реализованному в отчетном месяце товару (валовой доход) определяется по среднему проценту с использованием следующей формулы:

![]()

ВД – валовой доход;

ТНн – торговая наценка на остаток товаров, числящаяся в остатке по счету 42 на начало отчетного месяца;

ТНп – торговая наценка, приходящаяся на поступившие за отчетный месяц товары, представляющая собой оборот по кредиту счета 42;

ТНв– торговая наценка, приходящаяся на выбывшие в отчетном месяце товары, отраженная по дебету счета 42.

Расходы на приобретение товаров для перепродажи для статистики какой счет

Под выбытием товаров в данном случае понимается списание товаров в связи с возвратом поставщикам, списанием недостачи, порчи и т.п.;

Т – общий товарооборот за отчетный период, представляющий собой выручку от реализации товаров в розницу;

ОК – остаток товара по продажной стоимости на конец отчетного месяца, отраженный по дебету счета 41.

Учет готовой продукции

Под продукцией понимается результат процесса производства, в вещественной форме количественно измеряемый в натуральном и денежном выражении, который обладает полезными свойствами и предназначен для использования потребителями с целью удовлетворения их потребностей.

В составе готовой продукции подлежит учету продукция, которая полностью произведена или подвергнута переработке Учреждением с использованием полученных или приобретенных на праве оперативного управления, а также полученных в пользование основных и оборотных фондов в виде материальных и (или) финансовых ресурсов, включающее поставки оборудования, использование передовой технологии, а также необходимых исходных материалов, приобретенных за счет собственных и заемных средств, а также с использованием труда работников, постоянно занятых и привлеченных Учреждением.

Продукция (за исключением блюд лечебного питания), произведенная Учреждением и подлежащая использованию при оказании медицинских и прочих услуг, а также для управленческих нужд Учреждения, не признается готовой продукцией и отражается по дебету счета 10 «Материалы» соответствующих субсчетов с применением всех правил учета соответствующего вида материалов.

Синтетический учет готовой продукции ведется на счете 43 «Готовая продукция». Аналитический учет готовой продукции ведется по местам хранения в разрезе номенклатурных номеров (наименований продукции) в количественном и стоимостном измерении.

Готовая продукция отражается в бухгалтерском учете и Бухгалтерской отчетности по фактической производственной себестоимости. При этом аналитический бухгалтерский учет готовой продукции и учет готовой продукции в местах хранения осуществляется в учетных ценах. В качестве учетной цены Учреждением применяется материальная себестоимость продукции, определяемая как суммарное выражение стоимости материалов и сырья, использованных в процессе производства готовой продукции и составляющих их основу в силу утвержденных Учреждением калькуляций (рецептур и прочее) изделий.

Отражение в бухгалтерском учете операций по производству готовой продукции осуществляется с применением счета 40 «Выпуск продукции (работ, услуг)». Аналитический учет по счету 40 «Выпуск продукции (работ, услуг) ведется в разрезе производственных подразделений Учреждения и видов произведенной продукции.

Выпуск готовой продукции отражается по учетным ценам по дебету счета 43 «Готовая продукция» по соответствующим местам хранения и наименованиям продукции в корреспонденции со счетом 40 «Выпуск продукции (работ, услуг)» соответствующих подразделений.

По завершении отчетного месяца фактическая производственная себестоимость выпущенной готовой продукции отражается по дебету счета 40 «Выпуск продукции (работ, услуг)» в разрезе производственных подразделений Учреждения и видов произведенной продукции в корреспонденции со счетами 23 «Вспомогательные производства» и 29 «Обслуживающие производства» по соответствующим субсчетам и видам расходов.

Отклонения фактической производственной себестоимости произведенной продукции от учетной стоимости, сформированные по счету 40 «Выпуск продукции (работ, услуг)» по каждому производственному подразделению, ежемесячно подлежат распределению между реализованной и списанной в отчетном месяце готовой продукцией и остатками готовой продукции на складе. При этом сумма отклонений, приходящаяся на реализованную готовую продукцию, определяется по формуле:

![]()

ОТр – отклонение фактической производственной себестоимости произведенной продукции от учетной стоимости, приходящееся на реализованную в отчетном месяце готовую продукцию;

ОТн — отклонение фактической производственной себестоимости произведенной продукции от учетной стоимости, приходящееся на остаток готовой продукции на начало отчетного месяца, отраженное по дебету счета 43 субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости»;

ОТ – отклонение фактической производственной себестоимости произведенной продукции от учетной стоимости, сформировавшееся за отчетный месяц по кредиту счета 40;

Ту – товарооборот за отчетный период по учетной стоимости, представляющий кредитовый оборот по счету 43 субсчету «Готовая продукция по учетным ценам» в корреспонденции с дебетом счета 90 субсчета «Себестоимость продаж»;

ОПн – остаток продукции на начало отчетного месяца, представляющий собой сальдо по счету 43 субсчету «Готовая продукция по учетным ценам»;

ВП – выпуск продукции за отчетный месяц, отраженный по дебету счету 43 субсчету «Готовая продукция по учетным ценам».

Сумма отклонений, приходящаяся на готовую продукцию, подлежащую списанию по причине брака, порчи, недостачи и иных оснований выбытия, определяется аналогичным способом, при этом в расчете используется учетная цена списанной, выбывшей продукции.

Сумма отклонений, рассчитанная вышеприведенным способом, подлежит списанию в последний день отчетного месяца с отражением по дебету счетов 28 «Брак в производстве», 90 субсчет «Себестоимость продаж» в разрезе соответствующего направления деятельности Учреждения, 91 субсчет «Прочие расходы» по видам расходов, 94 «Недостачи и потери от порчи ценностей» и кредиту счета 40 «Выпуск продукции (работ, услуг)» в разрезе производственных подразделений Учреждения и видов произведенной продукции.

Остаток отклонений, образовавшийся после списания, представляет собой сумму отклонений, приходящихся на остаток готовой продукции на складе на конец отчетного месяца, подлежащую списанию по кредиту счета 40 «Выпуск продукции (работ, услуг)» в разрезе производственных подразделений Учреждения и видов произведенной продукции в корреспонденции с дебетом счета 43 субсчета «Отклонения фактической себестоимости готовой продукции от учетной стоимости».

Как известно, главную роль в обеспечении текущей финансовой устойчивости организации играют оборотные активы, в частности готовая продукция на складах и товары перепродажи и отгруженные. Поэтому правильность их отражения в бухгалтерской отчетности является одной из существенных проблем многих организаций.

В данном разделе мы рассмотрим порядок отражения в бухгалтерском учете и отчетности организации операций по движению готовой продукции и товаров перепродажи и отгруженные.

В соответствии с абз. 5 п. 2 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 9 июня 2001 г. N 44н (далее - ПБУ 5/01), готовая продукция является частью материально-производственных запасов (далее - МПЗ), предназначенных для продажи.

Готовая продукция - это конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством.

На основании абз. 1 п. 203 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 г. N 119н (далее - Методические указания N 119н), готовая продукция учитывается по фактическим затратам, связанным с ее изготовлением (по фактической производственной себестоимости).

Согласно п. 7 ПБУ 5/01, абз. 5 п. 16 Методических указаний N 119н фактическая себестоимость МПЗ при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов.

Учет и формирование затрат на производство запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н (далее - План счетов бухгалтерского учета), для обобщения информации о наличии и движении готовой продукции предназначен счет 43 "Готовая продукция".

Пример. ООО "Мега", производящее пластиковые окна, учитывает готовую продукцию по фактической себестоимости. В декабре отчетного года расходы основного производства на выпуск готовой продукции (расходы на покупку материалов, заработная плата рабочих, включая единый социальный налог, и так далее) составили 3 000 000 руб. Установку пластиковых окон осуществляет вспомогательное производство. Его расходы на установку этой партии окон составили 800 000 руб.

В бухгалтерском учете ООО "Мега" будут сделаны следующие проводки:

Дебет счета 20 "Основное производство" Кредит счетов 10 "Материалы", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда" и другие - 3 000 000 руб. - отражены расходы основного производства на производство пластиковых окон;

Дебет счета 23 "Вспомогательные производства" Кредит счетов 10 "Материалы", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда" и другие - 800 000 руб. - отражены расходы на установку пластиковых окон;

Дебет счета 20 "Основное производство" Кредит счета 23 "Вспомогательные производства" - 800 000 руб. - расходы вспомогательного производства включены в себестоимость готовой продукции;

Дебет счета 43 "Готовая продукция" Кредит счета 20 "Основное производство" - 3 800 000 руб. (3 000 000 руб. + 800 000 руб.) - готовая продукция оприходована на склад.

В бухгалтерской отчетности стоимость готовой продукции в размере 3 800 000 руб. нужно отразить по строке 214 бухгалтерского баланса ООО "Мега" за отчетный год.

Кроме того, согласно абз. 2 п. 203 Методических указаний N 119н остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в аналитическом и синтетическом бухгалтерском учете организации по учетным ценам, в частности по нормативной (плановой) себестоимости.

Порядок учета готовой продукции по учетным ценам установлен п. 206 Методических указаний N 119н. Так, если учет готовой продукции осуществляется по нормативной себестоимости (по договорным ценам в аналитическом учете), то отклонения нормативных (учетных) цен от фактических отражаются на отдельном субсчете "Отклонения фактической себестоимости от учетной стоимости", открытому к счету 43 "Готовая продукция". Отклонения на этом субсчете учитываются в разрезе номенклатуры либо отдельных групп готовой продукции, либо по организации в целом.

Превышение фактической себестоимости над учетной стоимостью отражается по дебету счета 43 "Готовая продукция", субсчет "Отклонения фактической себестоимости от учетной стоимости", и кредиту счета 20 "Основное производство". Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

При списании стоимости готовой продукции (при отгрузке, отпуске и так далее) по нормативной (учетной) стоимости разрешено отклонения, собранные на субсчете 43 "Отклонения фактической себестоимости от учетной стоимости", относящиеся к проданной готовой продукции (определяется пропорционально ее учетной стоимости), списывать на счет 90 "Продажи", субсчет 2 "Себестоимость продаж".

Отклонения, относящиеся к остаткам готовой продукции, остаются на субсчете "Отклонения фактической себестоимости от учетной стоимости" счета 43 "Готовая продукция".

Обратите внимание! При учете готовой продукции по нормативной (плановой) себестоимости для выявления разницы между фактической себестоимостью и стоимостью готовой продукции по нормативной себестоимости может использоваться счет 40 "Выпуск продукции (работ, услуг)".

Согласно Инструкции по применению Плана счетов бухгалтерского учета счет 40 "Выпуск продукции (работ, услуг)" закрывается ежемесячно и сальдо на отчетную дату не имеет. При этом отклонение фактической себестоимости от нормативной списывается (сторнируется) по дебету счета 90 "Продажи", субсчет 2 "Себестоимость продаж", и кредиту счета 40 "Выпуск продукции (работ, услуг)".

Пример. ООО "Электро", производящее электронные приборы, согласно учетной политике организации отражает готовую продукцию по плановой себестоимости. По итогам отчетного года организация произвела 50 000 электронных приборов. Плановая себестоимость одного прибора составляет 100 руб., фактическая себестоимость - 150 руб.

Допустим, что рабочим планом счетов бухгалтерского учета для обобщения информации о наличии и движении готовой продукции по учетным ценам предназначен счет 43 "Готовая продукция" с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам по отдельному субсчету "Отклонения фактической себестоимости готовой продукции от учетной стоимости".

В этом случае в бухгалтерском учете ООО "Электро" будут сделаны следующие проводки:

Дебет счета 43 "Готовая продукция" Кредит счета 20 "Основное производство" - 5 000 000 руб. (100 руб. x 50 000 штук) - оприходована на складе готовая продукция по плановой себестоимости;

Дебет счета 43 "Готовая продукция", субсчет "Отклонения фактической себестоимости готовой продукции от учетной стоимости", Кредит счета 20 "Основное производство" - 2 500 000 руб. (7 500 000 руб. - 5 000 000 руб.) - отражено превышение фактической себестоимости готовой продукции над плановой;

Дебет счета 90 "Продажи", субсчет 2 "Себестоимость продаж" Кредит счета 40 "Выпуск продукции (работ, услуг)" - 2 500 000 руб. - списана сумма превышения фактической себестоимости готовой продукции над ее плановой себестоимостью.

Дебет счета 43 "Готовая продукция" Кредит счета 40 "Выпуск продукции (работ, услуг)" - 5 000 000 руб. (100 руб. x 50 000 штук) - оприходована на складе готовая продукция по плановой себестоимости;

Дебет счета 40 "Выпуск продукции (работ, услуг)" Кредит счета 20 "Основное производство" - 7 500 000 руб. (150 руб. x 50 000 штук) - отражена фактическая себестоимость готовой продукции;

Дебет счета 90 "Продажи", субсчет 2 "Себестоимость продаж", Кредит счета 43 "Готовая продукция" - 5 000 000 руб. - списана плановая себестоимость проданной продукции;

Дебет счета 90 "Продажи", субсчет 2 "Себестоимость продаж", Кредит счета 40 "Выпуск продукции (работ, услуг)" - 2 500 000 руб. (7 500 000 руб. - 5 000 000 руб.) - списана сумма превышения фактической себестоимости готовой продукции над ее плановой себестоимостью.

В бухгалтерской отчетности стоимость готовой продукции в размере 5 000 000 руб. нужно отразить по строке 214 бухгалтерского баланса ООО "Электро" за отчетный год.

Таким образом, если учет отклонений от учетной стоимости готовой продукции ведется на счете 43 "Готовая продукция", то согласно п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н, п. 24 ПБУ 5/01 готовая продукция отражается в бухгалтерском балансе по фактической себестоимости, а если на счете 40 "Выпуск продукции (работ, услуг)" - то готовая продукция отражается по нормативной (плановой) себестоимости.

Согласно абз. 6 п. 2 ПБУ 5/01 товары являются частью МПЗ, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи.

В соответствии с п. 5 ПБУ 5/01 товары принимаются к учету по фактической себестоимости. При этом в п. 6 ПБУ 5/01 приведен открытый перечень затрат, которые формируют стоимость приобретения товаров.

Итак, к фактическим затратам на приобретение товаров относятся:

Суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

Суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением товаров;

Таможенные пошлины;

Невозмещаемые налоги, уплачиваемые в связи с приобретением товара;

Вознаграждения, уплачиваемые посреднической организации, через которую приобретены товары;

Затраты по заготовке и доставке товаров до места их использования, включая расходы по страхованию;

Затраты по доведению товаров до состояния, в котором они пригодны к использованию в запланированных целях. Сюда входят затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных товаров, не связанные с производством продукции, выполнением работ и оказанием услуг;

Иные затраты, непосредственно связанные с приобретением товаров.

Не включаются в фактические затраты на приобретение товаров общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением товаров.

Организации, осуществляющие торговую деятельность, могут учитывать товары по стоимости их приобретения на основании абз. 2 п. 13 ПБУ 5/01, п. 60 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Планом счетов бухгалтерского учета для обобщения информации о наличии и движении товаров предусмотрен счет 41 "Товары".

Пример. ООО "Омега" приобрело 500 штук будильников для перепродажи. Согласно учетной политике организация учитывает товары по фактической себестоимости. Фактическая себестоимость 1 будильника составляет 118 руб. (в том числе НДС 18% - 18 руб.). Товар был приобретен через посредника. Расходы на доставку товара составили 944 руб. (в том числе НДС 18% - 144 руб.).

В бухгалтерском учете ООО "Омега" будут сделаны следующие проводки:

Дебет счета 41 "Товары" Кредит счета 60 "Расчеты с поставщиками и подрядчиками" - 50 000 руб. ((118 руб. - 18 руб.) x 500 штук) - оприходована на складе готовая продукция по фактической себестоимости;

Дебет счета 19 "НДС по приобретенным ценностям" Кредит счета 60 "Расчеты с поставщиками и подрядчиками" - 9000 руб. (18 руб. x 500 штук) - учтен НДС по приобретенным будильникам;

Дебет счета 41 "Товары" Кредит счета 60 "Расчеты с поставщиками и подрядчиками" - 800 руб. (944 руб. - 144 руб.) - учтены транспортные расходы по доставке товара на склад;

Дебет счета 19 "НДС по приобретенным ценностям" Кредит счета 60 "Расчеты с поставщиками и подрядчиками" - 144 руб. - учтен НДС по транспортным расходам.

В годовой бухгалтерской отчетности стоимость товаров в размере 50 800 руб. (50 000 руб. + 800 руб.) нужно отразить по строке 214 бухгалтерского баланса ООО "Омега" за отчетный год.

В организациях, осуществляющих розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости. При этом разница между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки) отражается в бухгалтерской отчетности отдельной статьей.

Планом счетов бухгалтерского учета для обобщения информации о торговых наценках (скидках, накидках) на товары предусмотрен счет 42 "Торговая наценка".

Пример. ООО "Олимп" приобрело для перепродажи 30 компьютеров общей стоимостью 94 400 руб. (в том числе НДС 18% - 14 400 руб.). Согласно учетной политике организация учитывает товары по продажным ценам. Торговая наценка на 1 компьютер установлена в размере 3000 руб.

В бухгалтерском учете ООО "Олимп" будут сделаны следующие проводки:

Дебет счета 41 "Товары" Кредит счета 60 "Расчеты с поставщиками и подрядчиками" - 80 000 руб. (94 400 руб. - 14 400 руб.) - оприходованы на склад компьютеры, полученные от поставщика;

Дебет счета 19 "НДС по приобретенным ценностям" Кредит счета 60 "Расчеты с поставщиками и подрядчиками" - 14 400 руб. - учтен НДС по оприходованным компьютерам;

Дебет счета 41 "Товары" Кредит счета 42 "Торговая наценка" - 90 000 руб. (3000 руб. x 30 штук) - начислена торговая наценка на оприходованные компьютеры.

В бухгалтерской отчетности стоимость товаров в размере 80 000 руб. нужно отразить по строке 214 бухгалтерского баланса ООО "Олимп" за отчетный год.

Таким образом, в бухгалтерском балансе организации стоимость товаров, предназначенных для перепродажи, отражается только по фактической себестоимости.

Учет стоимости товаров отгруженных необходим:

По договорам с особым переходом права собственности (например, переход права собственности после оплаты товаров или по внешнеэкономическим контрактам - переход рисков в момент, не совпадающий с датой фактической отгрузки товаров), если условие договора еще не выполнено;

По посредническим сделкам (договору комиссии, поручения или агентскому договору) до продажи товаров покупателям;

По товарообменным договорам, если встречная поставка не произведена.

На основании Инструкции по применению Плана счетов бухгалтерского учета в составе товаров отгруженных могут учитываться:

Готовая продукция (готовые изделия);

Животные на выращивании и откорме;

Полуфабрикаты собственного производства;

Материалы и иные аналогичные ценности.

Согласно п. 61 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации отгруженные товары отражаются в бухгалтерском учете по фактической или нормативной (плановой) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых в цене товара.

Планом счетов бухгалтерского учета для обобщения информации о наличии и движении товаров отгруженных предусмотрен счет 45 "Товары отгруженные".

Пример. В декабре отчетного года ООО "Сфера" отгрузило покупателю партию товара. Согласно договору купли-продажи цена товара составила 11 800 руб. (в том числе НДС 18% - 1800 руб.). Фактическая себестоимость проданных товаров - 8000 руб.

По договору право собственности на отгруженные товары переходит к покупателю лишь после того, как он их оплатит. Однако деньги за отгруженные товары были перечислены ООО "Сфера" только в следующем году.

В декабре отчетного года в бухгалтерском учете ООО "Сфера" будут сделаны следующие проводки:

Дебет счета 45 "Товары отгруженные" Кредит счета 41 "Товары" - 8000 руб. - отгружены покупателю товары по договору с особым порядком перехода права собственности;

Дебет счета 76 "Расчеты с разными дебиторами и кредиторами" Кредит счета 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДС", - 1800 руб. - начислен НДС к уплате в бюджет.

В бухгалтерской отчетности стоимость товаров, отгруженных ООО "Сфера" по договору с особым порядком перехода права собственности, в размере 8000 руб. нужно указать по строке 215 бухгалтерского баланса ООО "Омега" за отчетный год.

Выпуск от 16 июля 2010 года

Схемы корреспонденций счетов

Подборка по материалам информационного банка "Корреспонденция счетов" системы КонсультантПлюс

Ситуация:

Как отразить в учете организации оптовой торговли разукомплектацию непроданных товаров? Товары учитываются по покупным ценам.

Организация торгует одеждой. У поставщика (фабрики) в июне приобретены и оплачены 1000 комплектов белья (футболки с бриджами) по цене 259,6 руб. (в том числе НДС 39,6 руб.) за комплект. Продажная цена на комплекты установлена равной 354 руб. (в том числе НДС 54 руб.). В конце месяца принято решение о разукомплектации собственными силами непроданных 200 комплектов. Продажная стоимость футболок установлена равной 118 руб. (в том числе НДС 18 руб.), бриджей - 236 руб. (в том числе НДС 36 руб.). Футболки и бриджи проданы в течение июля. Затраты организации на разукомплектацию состоят из заработной платы помощника продавца за два часа рабочего времени и начисленных на эту сумму страховых взносов (всего - 157,75 руб.). Заработная плата и страховые взносы начислены в июне, уплачены (выплачены) - в июле.

Корреспонденция счетов:

Бухгалтерский учет

Приобретенные товары, предназначенные для перепродажи, принимаются к учету в составе материально-производственных запасов (МПЗ) по фактической себестоимости (п. п. 2, 5 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н). В данном случае фактическая себестоимость МПЗ, приобретенных за плату, определяется исходя из договорной цены, установленной договором поставки, без учета НДС (п. 6 ПБУ 5/01). Стоимость одного комплекта составляет 220 руб. (259,6 руб. - 39,6 руб.), стоимость всей партии товаров - 220 000 руб. (220 руб. x 1000 шт.).

Принятие к учету товара отражается в бухгалтерском учете по дебету счета 41 "Товары" в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками". Учет товаров ведется на субсчетах, открытых к счету 41, а также в аналитическом учете по данному счету по местам хранения и по наименованиям товаров (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Выручка от продажи товаров признается в бухгалтерском учете доходом от обычных видов деятельности на дату перехода права собственности на товар к покупателю (п. п. 5, 6, 12 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

При признании в бухгалтерском учете сумма выручки от продажи товара отражается по кредиту счета 90 "Продажи", субсчет 90-1 "Выручка", в корреспонденции с дебетом счета 62 "Расчеты с покупателями и заказчиками". Одновременно себестоимость проданного товара списывается со счета 41 в дебет счета 90, субсчет 90-2 "Себестоимость продаж" (Инструкция по применению Плана счетов).

В рассматриваемой ситуации непроданный товар разукомплектован. По нашему мнению, данная операция не является созданием нового материального актива, то есть производственной деятельностью. Исходя из п. 12 ПБУ 5/01 фактическая себестоимость разукомплектованного товара не изменяется вследствие того, что организация понесла какие-то затраты на разукомплектацию, а распределяется в аналитическом учете между двумя видами полученных товаров. Стоимость работ по разукомплектации (заработная плата, начисленные на эту сумму страховые взносы) включается в коммерческие расходы организации и учитывается на счете 44 "Расходы на продажу". Данные расходы могут быть списаны в себестоимость продаж того месяца, в котором они осуществлены (абз. 2 п. 9 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, Инструкция по применению Плана счетов).

Фактическая себестоимость каждого из полученных новых товаров может определяться исходя из отношения продажных цен футболок и бриджей.

Таким образом, в аналитическом учете по счету 41 организация списывает стоимость комплектов, равную 44 000 руб. (220 руб. x 200 шт.). Рассчитанная исходя из цены реализации стоимость оприходованных товаров за единицу составляет:

футболки - 73,33 руб. (220 руб. x 118 руб. / (118 руб. + 236 руб.));

бриджи - 146,67 руб. (220 руб. x 236 руб. / (118 руб. + 236 руб.)).

Доходы (выручка) и расходы от продажи футболок и бриджей признаются в вышеописанном порядке.

Налог на добавленную стоимость (НДС)

Предъявленная организации поставщиком товаров сумма НДС может быть принята к вычету после принятия к учету товаров при наличии выставленного поставщиком счета-фактуры (пп. 2 п. 2 ст. 171, п. 1 ст. 172 Налогового кодекса РФ).

Операции по реализации товаров на территории РФ признаются объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ). На дату отгрузки товаров организация в соответствии с п. 1 ст. 154 НК РФ исчисляет НДС с суммы договорной стоимости этих товаров (без учета НДС). Сумма НДС отражается записью по дебету счета 90, субсчет 90-3 "Налог на добавленную стоимость", и кредиту счета 68 "Расчеты по налогам и сборам".

Налог на прибыль организаций

Выручка от реализации товаров (без учета НДС) признается организацией доходом от реализации (п. 1 ст. 248, п. 1 ст. 249 НК РФ). Сумма выручки может быть уменьшена на стоимость реализованных товаров в соответствии с пп. 3 п. 1 ст. 268 НК РФ. Согласно п. 1 ст. 268, абз. 2, 3 ст. 320 НК РФ организация распределяет расходы, связанные с приобретением и реализацией товаров, на прямые и косвенные. В данном случае к прямым расходам относятся расходы на приобретение товаров. Затраты на разукомплектацию могут быть отнесены к издержкам обращения (косвенным расходам).

При применении метода начисления доход в виде выручки признается на дату передачи права собственности на товар покупателю, на эту же дату организация может уменьшить указанный доход на стоимость проданного товара (п. 3 ст. 271, п. 1 ст. 272 НК РФ). Затраты на разукомплектацию признаются в июне в период начисления заработной платы и страховых взносов (п. 4, пп. 1 п. 7 ст. 272 НК РФ).

Организации, применяющие кассовый метод , признают выручку от реализации товаров на дату получения денежных средств от покупателей (п. 2 ст. 273 НК РФ). В данном случае исходим из предположения, что покупатели осуществляют расчеты в период получения товаров. Соответственно, расход в виде стоимости товаров признается в тех же месяцах, что и выручка (п. 3 ст. 273, пп. 3 п. 1 ст. 268 НК РФ). Что касается расходов на разукомплектацию, то они признаются в июле на дату выплаты заработной платы и уплаты страховых взносов (пп. 1, 3 п. 3 ст. 273 НК РФ).

Применение ПБУ 18/02