1с 8.3 поступления по картам. Поступление от продаж по платежным картам и банковским кредитам. Поступление денежных средств от банка

Учет операций с использованием платежных карт

Доходами от обычных видов деятельности, является выручка от продажи товаров, работ или услуг (Согласно п. 5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденному Приказом Минфина от 06.05.1999 №32н).

Основание для принятия на учет сумм по данному счету, является представление банком реестра слипов с отметкой о принятии (при использовании импринтера), или контрольная лента, распечатываемая в конце дня на электронном POS-терминале (при использовании POS-терминала).

Обычно договор эквайринга предусматривает, что банк самостоятельно удерживает сумму комиссии за проведение расчетов и перечисляет на счет организации розничной торговли сумму платежа за минусом суммы комиссии. Однако в бухгалтерском учете торговой организации должна быть показана вся сумма выручки (п.6.2 ПБУ 9/99).

Операция оплаты банковской картой

Денежные средства по приобретенным с использованием банковских карт товарам, перечисляются банком на расчетный счет компании в течение нескольких дней (обычно от 1 до 3 дней, по картам Diners Club и American Express до 5 дней), следовательно для отражения сумм оплаченных, но еще не перечисленных средств, требуется использовать счет 57 «Переводы в пути».

Банковская комиссия за проведение операций по договору эквайринга не облагается НДС на основании абз. 4 пп. 3 п. 3 ст. 149 НК РФ и учитывается в составе расходов организации по налогу на прибыль на основании пп. 25 п. 1 ст. 264 Кодекса, для чего требуется использовать счет 91 «Прочие доходы и расходы»

Минфин России считает, что в организациях розничной торговли, применяющих упрощенную систему налогообложения, выручка от реализации может отражаться в учете, по мере поступления денежных средств на расчетный счет от банка (письмо от 21 ноября 2007 г. № 03-11-04/2/280).

Пример бухгалтерских проводок

при отражении продаж, оплаченных наличными и банковскими картами

Общий торговый оборот: 118000

Оплачено наличными: 88500

Оплачено картами: 29500

Комиссия по эквайрингу: 2%

| Проводки | Сумма | Описание |

|---|---|---|

| Д 50 «Касса» К 90-1 «Выручка» |

88 500 руб. | отражение выручки от продажи товаров за наличный расчет |

| Д 62 «Покупатели и заказчики» К 90-1 «Выручка» |

29 500 руб. | отражение суммы дебиторской задолженности покупателей за товар, оплаченный банковскими картами |

| Д 90-3 «НДС» К 68 «Расчеты по налогам и сборам», субсчет «НДС» |

13 500 руб. (88 500 руб. х 18/118) | отражение суммы НДС с продаж за наличный расчет |

| Д 90-3 «Налог на добавленную стоимость» К 68, субсчет «НДС» |

4 500 руб. (29 500 руб.х18/118) | отражение суммы НДС с продаж по платежным картам |

| Д 57 «Переводы в пути» К 62 «Покупатели и заказчики» |

29 500 руб. | передача в банк документов на сумму оплат товаров платежными картами |

| Д 51 «Расчетный счет» К 57 «Переводы в пути» |

28 910 руб. (29 500 руб. - 2%) | получение от банка денежных средств за проданный товар за вычетом комиссии банка |

| Д 91 «Прочие доходы и расходы» К 57 «Переводы в пути» |

590 руб. (29 500 х 2%) | списана банковская комиссия по эквайрингу в прочие расходы |

Возврат товара, оплаченного банковской картой

Согласно положениям Закона РФ от 7 февраля 1992 г. № 2300-I «О защите прав потребителей» при наличии оснований, покупатель вправе вернуть товар продавцу. При возврате товара производится обратное перечисление денежных средств на карт-счет покупателя при предъявлении им кассового чека и платежной карты. Основанием возврата денежных средств на платежную карту покупателя является квитанция возврата.

Если товар возвращен в день покупки на всю сумму первоначальной покупки , то кассир просто отменяет операцию по оплате товара с платежной карты. В этом случае банк отменяет транзакцию без отправки средств предприятию.

Если товар возвращается в другой день, либо возвращается только часть покупки , то в соответствии с договором эквайринга необходимо произвести операцию "Возврат" в результате которой банк перечислит покупателю сумму возвращаемой покупки и вычтет ее стоимость из последующих возмещений предприятию, либо потребует возместить банку сумму возвратов покупок самостоятельно (платежным поручением).

Обратите внимание!

Выдача наличных денежных средств из денежного ящика кассовой машины при совершении операций возврата товара, приобретенного с использованием платежной карты, не допускается (письмо УМНС России по г. Москве от 13 августа 2003 г. № 29-12/44313).

Учет аренды оборудования

При низких оборотах с использованием платежных карт, банк может устанавливать плату за аренду оборудования (POS-терминалов).

Поступление арендованного у банка оборудования для осуществления операций с использованием банковских карт отражается на забалансовом счете 001 «Арендованные основные средства». Если в компании установлено несколько единиц оборудования, то учет на счете осуществляется обособленно, по каждому виду оборудования в отдельности.

Арендная плата за оборудование относится к расходам от обычных видов деятельности, как расходы на продажу, поскольку оборудование, арендованное у банка для осуществления операций с использованием платежных карт, используется в основной деятельности компании, связанной с продажей товаров (согласно п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденному Приказом Минфина от 06.05.1999 №33н).

С нормативно-правовыми документами в области эквайринга и платежных карт можно ознакомиться на странице " ".

20.02.2018

Договор эквайринга составляется между банком-эквайером и предприятием. По договору эквайринга банк предоставляет возможность предприятию принимать от клиентов оплату по пластиковым картам.

Банк-эквайер обеспечивает организацию оборудованием для приема платежей в рамках договора. Это POS-терминалы, позволяющие считывать информацию с пластиковых банковских карт и передавать ее в банк. Условия, на которых банк передает клиенту оборудование, определяются в договоре. Оборудование может быть предоставлено на безвозмездной основе либо на условиях аренды.

«Тарифы» означают суммы, указанные в Приложении 1 к настоящему Соглашению

Кроме того, ссылка на платеж, производимый через Службы, относится к оплате электронных денег . «Источник финансирования» означает метод оплаты, используемый для финансирования транзакции. Следующие способы оплаты могут использоваться для финансирования транзакции: баланс, платежная карта, банковский перевод. «Задержка обработки торгов» означает задержку между моментом, когда вы разрешаете платеж, и продавец обрабатывает ваш платеж. «Платежная карта» означает любую дебетовую карту , кредитную карту или карту предоплаты, связанную с вашей карточкой кривых. «Предпочтительный источник финансирования» означает источник финансирования, который вы выбираете для финансирования платежа, вместо использования источников финансирования по умолчанию. «Доверительное управление» означает, что денежная кривая оставляет за собой право сохранить предварительную авторизацию в соответствии с требованиями раздела.

«Повторяющийся платеж» имеет значение, указанное в разделе

«Ограниченная деятельность» означает мероприятия, описанные в разделе 6 настоящего Соглашения. «Пользователь», «вы» или «ваш» означает, что вы и любое другое физическое или юридическое лицо , вступающее в настоящее Соглашение с нами, или пользуетесь Сервисом. Котируемые пошлины включают все применимые налоги; однако могут существовать другие налоги или издержки, которые не выплачиваются через кривую или налагаются нами. Вы несете ответственность за телефонные сборы и любые сборы, сделанные вашим поставщиком интернет-услуг, или аналогичные или связанные с ним расходы в результате использования вами Сервисов. Мы предоставим вам информацию о транзакциях и наших расходах либо в истории транзакций, либо по электронной почте.Особенность оплаты по банковским (платежным) картам заключается в том, что денежные средства за совершенную операцию поступают в организацию от банка-эквайера, а не от покупателя. При этом момент фактического получения денег отличается от момента оплаты покупателем. Таким образом, в момент такой оплаты происходит перенос задолженности с покупателя на банк-эквайер.

Как проводить эквайринг в 1С 8.3

Шаг 1. Настройка эквайринга в 1С 8.3

Для отражения оплаты банковскими картами в программе 1С Бухгалтерия 8.3 необходимо произвести следующие настройки: Главное меню – Настройки – Функциональность :

Перейдем на закладку Банк и касса. Отметим флажком Платежные карты. Эта настройка даст возможность проводить в 1С 8.3 расчеты по услугам и товарам с использованием банковских кредитов и банковских (платежных) карт:

Шаг 2. Как отразить эквайринг в 1С 8.3

После выполненных настроек в 1С 8.3 появляется возможность проводить расчеты с покупателями с помощью документа Оплата платежной картой :

- С видом операции Оплата от покупателя – для проведения оплаты от представителя оптового покупателя;

- Или с видом операции Розничная выручка – для сводного отражения выручки по неавтоматизированной торговой точке:

Реквизит Вид оплаты заполняется из справочника Виды оплат , где элемент справочника содержит информацию для заполнения договора эквайринга, счета расчетов и эквайера в 1С 8.3:

Проводки по эквайрингу в розницу документа Оплата платежной картой с видом операции Оплата от покупателя:

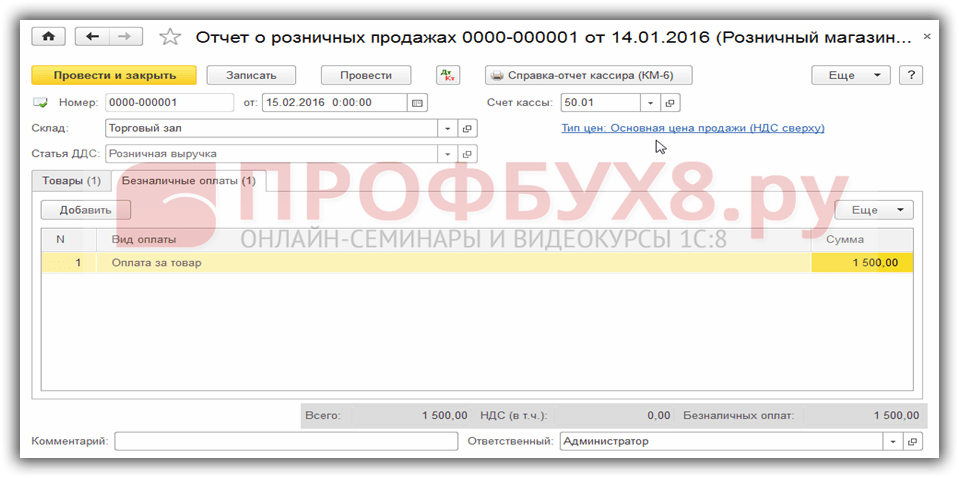

При отражении операций по эквайрингу в 1С 8.3 розничной торговли в документе Оплата платежной картой нужно выбрать вид операции Розничная выручка для неавтоматизированной торговой точки. При этом движение документа будет следующим:

Шаг 3. Учет эквайринга в 1С 8.3 при розничной торговле

Операции розничной торговли с оплатой платежной картой через POS-терминал для автоматизированных торговых точек регистрируются документом на закладке Безналичный расчет при выборе вида оплаты по договору эквайринга:

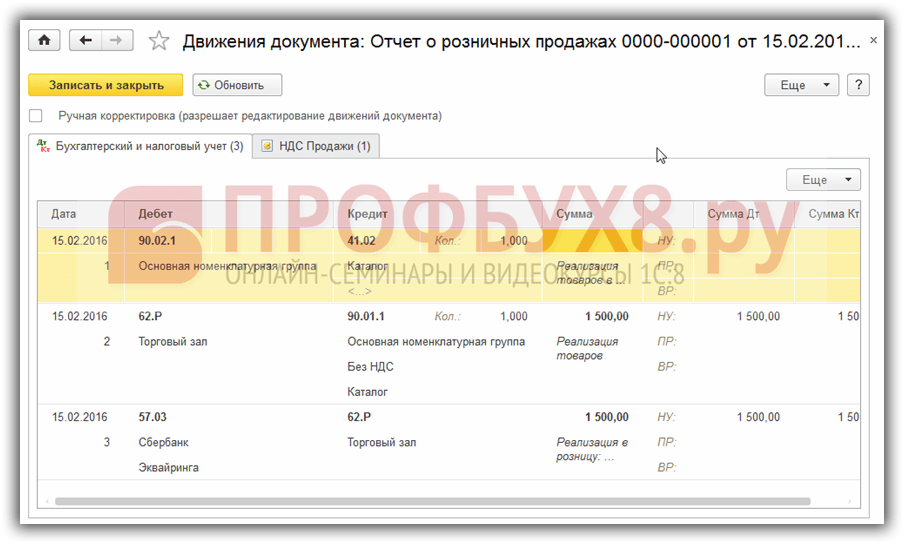

Формируются проводки. Движение документа отразится на счетах:

Шаг 4. Как провести эквайринг в 1С 8.3

Банк – эквайер погашает задолженность перед продавцом перечислением денежных средств на его расчетный счет. При формировании документа Банковские выписки – Поступление на расчетный счет необходимо:

- Выбрать вид операции документа Поступление от продаж по платежным картам и банковским кредитам;

- В поле Плательщик выбираем банк, с которым заключен договор эквайринга;

- Сумма банковской комиссии заполняется автоматически на основании заполненного реквизита справочника Вид оплаты:

После чего в 1С 8.3 закрывается задолженность банка – эквайера и формируется проводка по услугам банка по эквайрингу. Движение по документу будет следующим:

Поставьте вашу оценку этой статье:

Оплата покупки платежной картой в 1С 8.3 Бухгалтерия 3.0

Что такое эквайринг? Эквайрингом называется процесс оплаты покупки платежной картой.

Выглядит этот процесс примерно таким образом. Покупатель выбирает товар, проходит к кассе и пытается расплатиться за покупкой пластиковой платежной картой. Продавец вставляет карточку в картоприемник (терминал) и просит ввести пин-код. Если средств на карте достаточно для оплаты покупки, продавец возвращает карту, выдает кассовый чек и товар. Эта часть процесса всем нам хорошо известна.

Разберемся, что же происходит после того, как покупатель ввел верный пин-код и забрал товар, и как проводить эквайринг в 1С Бухгалтерия 8.3 при УСН или ОСН. Эквайринг в 1с 8.2 бухгалтерия практически не отличается от 8.3, так что можно смело использовать эту инструкцию и для старой версии 1С.

Оформление реализации товара и услуг при оплате платежной картой

Реализация у нас может быть в розницу и оптом. Как правило, реализация в розничном магазине фиксируется в учетной системе автоматически, при закрытии торговой смены (можно выгрузить информацию и в любое другое время). Вместе с выгрузкой информации об проданных товарах (в программе создается документ «Отчет о розничных продажах«) должна выгружаться и информация об оплате. Тут же и должно произойти разделение на оплату наличными и оплату безналичными денежными средствами.

Поэтому, в связи с автоматизацией розничных операций, затрагивать в этой статье не будем, а рассмотрим обычную реализацию товаров и услуг и оплату данного документа платежной картой.

Сначала, разберемся, как же проходит процесс оплаты карточкой и кто кому, когда что-то должен.

Покупатель расплачивается карточкой банка со счета карты. Соответственно, сумма покупки в банке со счета покупателя списывается, но на счет магазина еще не приходит. Нет смысла перечислять мгновенно каждую покупку, это слишком перегрузит систему. За смену все операции оплаты банковской картой (безналичный расчет) в нашей организации фиксируются. Возникает задолженность банка перед организацией – клиентом в рамках договора.

Возникает вопрос, как вести учет в 1С денежных средств, которые якобы наши (нам их оплатил покупатель за товар), но реально их еще нет.

Для учета таких средств в плане счетов существует счет 57.03, который так и называется "Продажи по платежным картам". На нем и будут накапливаться денежные средства до тех пор, пока мы не проведем банковскую выписку, которая зачтет нужную сумму на наш расчетный счет.

Итак, приступим к оформлению операций.

Продажа товара

Приведем пример, как заполнил документ:

Вводим оплату по платежной карте в 1С 8.3

Теперь произведем оплату в 1С через эквайринг. Документ оплаты создадим на основании документа реализации. В этом случае многие необходимые реквизиты заполнятся автоматически.

Нажимаем кнопку «Создать на основании» и выбираем «Оплата платежной картой». Откроется окно создания документа оплаты. В этом окне нам по сути остается выбрать только «Вид оплаты».

Изначально в программе нет заранее заведенного вида оплаты, так как он привязывается к организации – продавцу.

Создадим новый вид оплаты. Назовем его, к примеру, «Оплата картой VISA»:

- Вид оплаты – выберем «Платежная карта»

- Заполним поля «Организация» и «Банк»

- Укажем договор с банком (если он не заведен, создаем новый)

- Проставляем счет расчетов 57.03 и процент комиссии банка за обслуживание

Записываем наш новый вид оплаты и выбираем его в документе. В этой форме можно разнести оплаты за розничную выручку по другим операциям покупки. Документ готов и можно его провести:

И посмотреть в 1С проводки по эквайрингу, которые он сформировал:

Как видим, сумма отразилась на счете 57.03, аналитика – банк ВТБ.

По материалам: programmist1s.ru

Как настроить продажи по платежным картам в 1С 8.3

Чтобы провести оплату пластиковой платежной картой в 1С 8.3 Бухгалтерия необходимо произвести следующие настройки:

Главное меню – Настройки – Функциональность:

Перейдем на закладку Банк и касса . Отметим флажком Платежные карты . Эта настройка дает возможность проводить в 1С 8.3 расчеты по товарам с использованием банковских (платежных) карт:

Оплата банковскими картами переводит задолженность покупателя на банк – эквайер. В справочнике Виды оплат организаций вводим новый элемент Вид оплаты с реквизитами:

- Способ оплаты – Платежной картой;

- Контрагент - банк, где имеется договор ;

- Указать счет расчетов 57.03 и % банковской комиссии для автоматического расчета услуг банка – эквайера:

Оплата банковскими (платежными) картами в 1С Бухгалтерия 8.3

Как без ошибок отразить доходы в 1С 8.3 при поступлении оплаты за товар по платежным картам через платежных агентов читайте .

Как провести оплату банковской картой в оптовой торговле в 1С 8.3

При поступлении оплаты по банковской (платежной) карте от оптового покупателя через своего представителя в 1С Бухгалтерия 3.0 создается документ Оплата платежной картой :

В шапке документа устанавливается:

- Вид – Оплата от покупателя;

- Контрагент – плательщик, от чьего имени действует представитель;

- Вид оплаты - со способом оплатыПлатежная карта:

Данный документ образует следующие проводки:

Документ Оплата платежной картой в 1С 8.3 также можно создать по ссылке на основании счета на оплату и документов реализации.

При формировании документа Банковские выписки – нужно указать:

- Вид операции – Поступление по платежным картам и банковским кредитам;

- В поле Плательщик указывается банк, с которым подписан договор эквайринга;

- Дата получения денежных средств в организацию чаще всего отличается от даты момента оплаты покупателем:

Движение документа Поступление на расчетный счет:

Как отразить оплату платежной картой в рознице в 1С 8.3

Предприятия могут вести продажи через торговые точки: автоматизированные и неавтоматизированные. Поэтому в 1С 8.3 Бухгалетрия необходимо в справочнике Склады задать реквизит Тип склада, выбрав соответственно – Розничный магазин АТТ или НТТ.

Оплата платежной картой в неавтоматизированной торговой точке (НТТ)

Неавтоматизированная ТТ - торговая точка, где не ведется регистрация проданных товаров каждый день. Количество товаров проданных через неавтоматизированную ТТ определяется после проведения инвентаризации, как разница остатков товара на начало и конец периода.

Для НТТ в 1С 8.3 создается документ Оплата платежной картой с видом Розничная выручка и типом склада НТТ :

Движение документа для отражения оплаты по НТТ:

Документ Поступление на расчетный счет отразит получение денег от оплаты банковскими картами. При этом в поле Плательщик устанавливаем банк, с которым подписан договор эквайринга:

Данный документ создает проводки по погашению задолженности банка и формирует сумму за услуги банку-эквайеру:

Оплата платежной картой в автоматизированной торговой точке (АТТ)

Автоматизированная ТТ – это торговая точка, где ежедневно формируется подробный отчет о проданных товарах.

Для АТТ оплата пластиковыми картами предусмотрена в документе . В шапке документа выберем склад с типом Розничный магазин :

Оплата банковскими картами регистрируется на закладке Безналичный расчет при выборе вида оплаты по договору эквайринга:

После проведения документа в 1С 8.3 формируются следующие проводки:

Документ Поступление на расчетный счет с видом Поступление по платежным картам, плательщик банк – эквайер, закроет задолженность банка и сформирует начисленные по услугам проценты:

Формируются проводки:

Более подробно узнать как отражать операции по реализации товаров, оплачиваемых банковской картой, ознакомиться со схемой учета розничных операций в 1С 8.3 при АТТ и НТТ можно на в модуле . Подробнее о курсе смотрите в следующем видео.

Прогресс в области товарно-денежных отношений привел к появлению одного из невероятно удобных изобретений – банковских карт. В самом начале они предназначались для получения денежных средств, которые хранятся в банке, но с течением времени функционал карт был расширен для удобства обслуживания в торговых точках – появился эквайринг.

Эквайринг – это оплата товаров и услуг, предоставляемых организацией, при помощи платежных карт. Это очень удобный, современный и простой способ оплаты, который приобрел большую популярность, в связи с чем установка эквайринга через системы на платформе 1С:Предприятие 8.3 стала вопросом времени.

Подключение эквайринга к 1С – не единственное действие. Чтобы проводить операции по эквайрингу в своей организации, необходимо заключить соответствующий договор с обслуживающим банком, который предоставит оборудование для приема платежей на условиях, которые прописаны в договоре – это может быть аренда либо безвозмездное использование.

Самым распространенным оборудованием является оборудование с подключением через USB-порты. Взаимодействуют они на уровне установки на операционную систему. То есть если не установить сам драйвер в систему, то драйвер торгового оборудования работать не будет.

Как только покупатель предъявляет карту для оплаты покупки продавцу, возникает определенный ряд операций. После получения данных о покупателе терминал связывается с системой банка и передает данные о сумме и покупателе. Распространенная информация – это пин-код карты. Далее приходит ответ на устройство в виде оплаты платежа либо отказа, в случае неверного ввода пароля.

Работа терминалов кардинально отличается от работы любого другого торгового оборудования. Если драйвера либо сама система настроена неверно, это может привести к сбою в работе всех передающих систем.

Для начала работы необходимо сделать несколько важных шагов:

- Заключить договор с банком на предоставление услуг эквайринга;

- Получить POS-терминал у банка;

- Обговорить условия сотрудничества и получить консультацию по установке и настройке оборудования;

- Получить у банка соответствующие драйвера для POS-терминалов.

Во время консультации служащий банка обязательно объяснит, как и куда нужно зарегистрировать и скопировать фалы. Далее нужно подключить терминал и считывающее устройство для набора пин-кода через USB-порт.

Загрузку параметров библиотек легче всего сделать с помощью запуска предназначенной для этого программы, поставляемой с оборудованием.

Рис.1

В открывшейся выберем «Эквайринговое оборудование».

Рис.2

Если все драйвера загружены верно, в выпадающем списке появится система необходимого нам банка, если ее нет – необходимо загрузить файл вручную.

Рис.3

Рис.4

Рис.5

При четком соблюдении этапов откроется форма «Настройка параметров Эквайринговой системы».

Рис.6

После установки всех драйверов проверяем работоспособность оборудования. Выбираем в системе «Оплатить картой», вводим сумму и жмем «Оплата платежа». Система сразу попросит вставить банковскую карту в POS-терминал. До этого терминал нужно обязательно подключить к фискальному регистратору.

После выполнения всех настроек в 1С 8 (ред. 3.0) появится возможность принимать оплату и проводить расчеты с покупателями при помощи документа «Операции по платежным картам», который находится в разделе «Банк и касса».

Рис.7

Тут мы создаем документ в соответствии с типом продажи – «Оплата от покупателя», предназначенный для проведения оплаты от оптовых покупателей, а «Розничная выручка» для отражения выручки по неавтоматизированной торговой точке.

Рис.8

«Вид оплаты» заполняется из справочника. Он содержит необходимую информацию для заполнения договора эквайринга и счета расчетов.

Рис.9

При проведении документ формирует следующие проводки:

Рис.10

Важно отметить, что сама процедура подключения такого оборудования довольно сложная, так как при первом подключении с данным типом оборудования могут возникнуть некоторые проблемы. Большая часть торгового оборудования использует одностороннюю связь с системами учета и не требует дополнительных настроек. Оборудование для эквайринга – POS-терминалы, напротив, используют связь с внешними программно-аппаратными комплексами. Для их правильной настройки об этом нюансе важно не забывать. Поэтому для быстрого и правильного подключения оборудования лучше приглашать профильных специалистов.

Если сумма, зачисленная на счет по платежному поручению, пред- сгавляет собой денежные средства от розничных продаж по платежным картам и банковским кредитам, то документ вводится с операцией По-ступления от продаж по платежным картам и банковским кредитам.

Для данной операции раздел Расшифровка платежа принимает [вид вкладки, на которой указывается (рис. 1-38):

в реквизите Договор - ссылка на соответствующий договор с банком-агентом (ссылка на элемент справочника Договоры контрагентов). Для данной операции договор должен иметь вид Прочее.

в реквизите Счет расчетов - 57.03 «Продажи по платежным картам» (при поступлении выручки от продаж по платежным картам) или 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (при поступлении выручки от продаж по банковским кредитам). При поступлении выручки от продаж по пла-тежным картам можно использовать другой субсчет счета 57 «Переводы в пути» с аналитическим учетом по субконто Контр-агенты и Договоры (в том числе и добавленный самостоятельно в режиме 1 С:Предприятие;

Насшифровка платежа|_Учет услуг банка

Договор [Договор экваринга №22

Счет расчетов: і 57 03 [».]

Статья движения [Средства, полученные от покупателей |...[ж >

дш средств:

Рис. 1-38. Платежное поручение входящее. Операция Поступление от продаж по платежным картам и банковским кредитам

как правило, удерживается из средств, подлежащих перечислению организации, и является расходом организации.

Для отражения в учете вознаграждения банка заполняется вкладка Учет услуг банка формы документа Платежное поручение входящее. На ней указывается (рис. 1-39):

Расшифровка платежа } Учет услуг банке [ _ _ __

Суима услу | 10 ССС,00 В

Cw и аналитика затрат бухгалтерского уюта Счет и аналитика затрат налогового дівта

Счет: |9102 М Счет }